[시사뉴스피플=박용준 기자] 정부와 금융당국의 단독주택 대출 기준안이 제각각이어서 대출 시장의 혼란을 부추기는 것으로 드러났다.

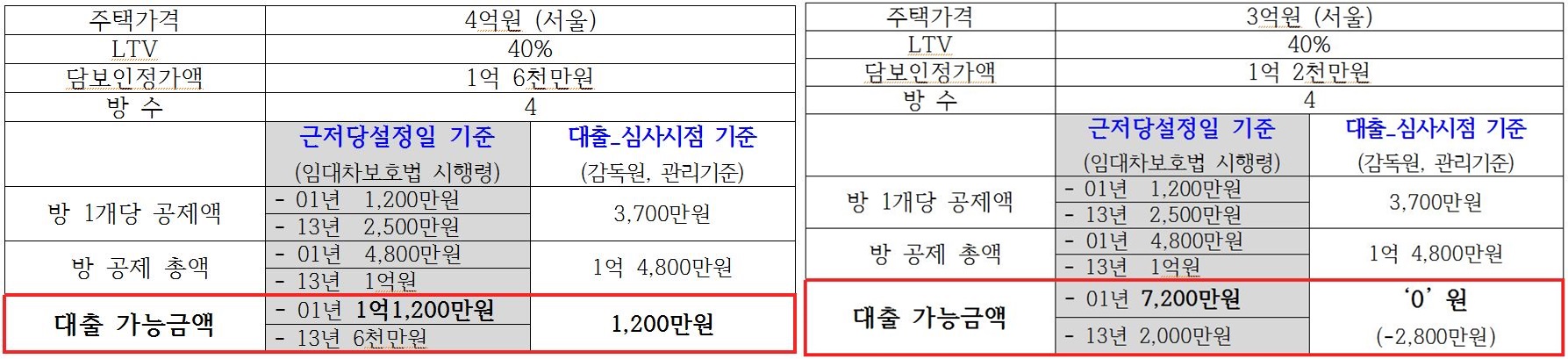

자유한국당 주호영 국회의원(국회 정무위 소속)이 지난 8일 금융감독원으로부터 주택담보대출 리스크관리 세부기준을 제출받아 현행 임대차보호법 시행령과 비교해 시뮬레이션한 결과, 주택가격이 4억원인 단독주택(서울·방4개, LTV 40%)은 담보 인정가액이 1억 6천만원으로 시행령 기준으로 대출 가능 금액은 근저당설정일을 임의로 2001년을 적용할 경우 1억1200만원, 2013년을 적용할 경우에는 6천만원이었다. 그러나 금감원 세부기준을 적용할 경우에는 대출 가능 금액이 1,200만원에 불과했다.

주택가격 3억원(서울)을 적용할 경우에는 문제는 더 심각해진다. 2001년 담보설정을 했다고 가정하면 시행령을 따르면, 7,200만원의 대출이 가능하고, 금융감독원 기준으로 대출가능금액은 ‘0’원이다.

이는 시행령(과거 근저당설정일 기준)과 금감원 세부 기준(현재 대출 심사 시점)의 방 공제 적용 기준이 차이를 보이는 게 원인으로 지적된다.

만약 2001년 또는 2013년 단독주택을 담보로 1,000만원을 대출 받았다고 가정한다면, 시행령에서는 2001년 또는 2013년 당시의 공제기준을 적용해 추가로 대출할 수 있는 여력이 생기게 된다. 그러나 금감원 기준을 따르면 과거 근저당설정 유무와 관계없이 모든 대출을 오늘의 기준에 맞추어야 한다.

아파트는 대출 시 1개의 방을 대출금 총액에서 소액보증금으로 제외하는 반면 단독·다가구·근린주택은 방 숫자 전체를 소액보증금으로 제외하고 있다.

특히 단독주택이나 연립주택 담보대출은 아파트 대출과 달리 서민층이 주로 이용한다는 점에서 혼선을 주는 두 제도의 개선이 시급하다는 지적이다.

주호영 의원은 “법을 무시한 감독원의 관리기준도 문제지만, 기준 변경에 따라 서민 생활에 미치는 영향이 지대하다는 것을 알아야 한다”며 “만약 금융감독원이 이 차이를 알고도 규정을 만들었다면 국민 기만한 것이고, 몰랐다면 무능한 것”이라고 비판했다.